當前熱點-退休人員工資是哪個部門發放

退休人員工資是哪個部門發放?退休人員領養老金的年齡是多少?退休人員領養老金要交個稅嗎?下面是小編給大家整理的退休人員工資是哪個部門發放,希望大家喜歡!

退休人員工資是哪個部門發放

(資料圖片僅供參考)

(資料圖片僅供參考)

退休人員工資由人社部發放。

退休人員工資主要來源于社保基金,而社保基金都是由人社保部統一管理的。該部門會聯合財務部依法核算退休人員工資具體標准,等辦理好退休手續後次月就能領到退休工資了。

所謂的退休工資就是大家說的社保養老金,人社保部每年都會養老金進行調整,發消息後由各地社保部門實施並執行。

不過,大部分地區在辦理退休手續後,當地社保部門會委托銀行來發養老金,具體的大家在辦理退休手續的時候,可以問一問工作人員。

退休人員領養老金的年齡是多少

按照目前的法規,退休人員領工資的年齡有男女之分,男性年齡爲60歲,女性年齡爲55歲。

達到退休年齡後,並且交滿了十五年的保費,就能辦理退休手續每月領取養老金了。經鑒定完全喪失勞動能力的職工,男年滿50歲,女年滿45歲就能領到退休養老金。

不過,要是從事井下、高溫、繁重體力勞動等有害健康工種的職工,退休人員領養老金的年齡不同。男性從事這方面工作,退休領養老金的年齡爲55歲;女性從事這方面工作,退休領養老金的年齡爲45周歲,連續的工齡或工作年限滿10年。

退休人員領養老金要交個稅嗎

不需要交。

退休人員領養老金不需要交個稅,我國有這方面的法規,大家拿到養老金後不要還想著去交個稅了。具體法規爲統一發給職工的安家費、退休工資以及離休生活補助費等,可以免征個人所得稅。

不過,退休後還從原任職單位取得了獎金、各種補貼或實物等,還是需要交個稅的。在減除費用扣除標准後,需要按照“工資、薪金所得”應稅項目繳納個人所得稅。

2023年上半年辦理退休和下半年辦理退休,待遇上是否存在差別,具體會相差多少?

首先,從城鎮職工養老保險待遇的核定方式來看,上半年辦理退休和下半年辦理退休,其次月領取的基本養老金會出現一定的差異。

主要原因在于上半年辦理退休使用的是2022年養老金計發基數核定養老待遇,而下半年辦理退休一般使用的是2023年養老金計發基數核定養老待遇。

舉個簡單的例子,假設江蘇省某企業職工2023年1月辦理退休,其工齡40年,按照最低繳費檔次參加社會保險。

江蘇省企業職工自1992年開始實施養老保險個人繳費制,其對應的實際繳費年限11年,視同繳費年限爲29年,江蘇省過渡性養老金系數爲1.2%。

該企業職工2023年1月達到60歲辦理退休,江蘇省2022年養老金計發基數爲8309元,其可以享受的養老待遇包含三個方面:

一是每月可以領取基礎養老金約爲:8309×(1+0.6)×0.5×40×0.01=2659元。

二是每月可以領取過渡性養老金約爲:8309×(1+0.6)×0.5×11×0.012=877元。

三是每月可以領取個人賬戶養老金約爲:8309×0.6×0.08×12×29÷139=999元。

以上合計就爲該企業職工2023年1月辦理退休,2023年2月可以領取的基本養老金,合計約爲:2659+877+999=4535元。

而假設江蘇省某企業職工2023年11月達到60歲申請辦理退休,其工齡40年,按照最低繳費檔次參加社會保險。

江蘇省2022年養老金計發基數爲8309元,漲幅約爲4.2%,假設江蘇省2023年養老金計發基數繼續按照上述漲幅進行增長,那麽對應江蘇省2023年養老金計發基數約爲8658元。

假設江蘇省2023年養老金計發基數于2023年7月公布,那麽該企業職工2023年11月辦理退休,其可以享受的養老待遇包含三個方面:

一是每月可以領取基礎養老金約爲:8658×(1+0.6)×0.5×40×0.01=2771元。

二是每月可以領取過渡性養老金約爲:8658×(1+0.6)×0.5×11×0.012=914元。

三是每月可以領取個人賬戶養老金約爲:8658×0.6×0.08×12×29÷139=1041元。

以上合計就爲該企業職工2023年11月辦理退休,2023年12月可以領取的基本養老金,合計約爲:2771+914+1041=4726元。

按照上述情況來看,同等條件下的企業退休人員,上半年辦理退休和下半年辦理退休,其次月領取的基本養老金確實會有所差異。

但需要注意的是,當年度養老金計發基數未公布之前辦理退休的企業職工,次月領取的養老待遇其實是臨時性的養老金。

與此同時,上半年辦理退休的人員,如果采用的是上年度的養老金計發基數,那麽當年度養老金計發基數公布之後,當地的人社部門將會對當年度上半年辦理退休的人員重新核定養老待遇,並補發差額部分。

使用上年度養老金計發基數核定養老待遇,發放臨時性養老金的這種做法,其目的是保證退休人員能夠及時地領取基本養老金,等當年度養老金計發基數公布之後,人社部門會重新核定養老待遇並補發差額,因此待遇上並無差別。

其次,從城鎮職工養老保險待遇的調整方案來看,想要參加養老金的調整,必須符合養老金調整時的調整範圍,一般爲上年度已按法規辦理退休手續並按月領取基本養老金的退休人員。

因此按照上述情況來看,養老金的調整,對于上半年辦理退休和下半年辦理退休的企業職工,養老金調整時所能享受的待遇上並無差別。

最後,從城鎮職工養老保險待遇繳費年限的核定角度來看,現行職工基本養老保險的待遇核定,一般是按照繳費月數進行核定,並不是按年進行核定。

企業職工社會保險個人權益單上顯示的單位繳費和個人繳費,一般是以繳費月數作爲計算單位。

因此不管是計算基礎養老金,還是計算個人賬戶養老金,都是以實際繳費月數進行計算。

舉個簡單的例子,以個人賬戶養老金作爲參考,假設某企業退休人員繳費年限爲30年整,對應實際繳費月數爲360個月。

以江蘇省2022年養老金計發基數8309元爲例,按照100%繳費進行計算,不考慮利息,那麽其個人賬戶總額約爲:8309×1×0.08×360=239299元,60歲辦理退休對應每月可以領取個人賬戶養老金約爲:239299÷139=1722元。

而如果某企業退休人員繳費年限爲30年11個月,對應實際繳費月數爲371個月,同樣以江蘇省2022年養老金計發基數8309元爲例,按照100%繳費進行計算,不考慮利息。

那麽其個人賬戶總額約爲:8309×1×0.08×371=246611元,60歲辦理退休對應每月可以領取個人賬戶養老金約爲:246611÷139=1774元。

按照上述情況來看,同一年辦理退休,對應繳費月數增加11個月,個人賬戶養老金每月領取的金額將會多出約52元。

綜合上述情況來看,2023年上半年退休和下半年退休,待遇上並沒有本質的差別,工齡越長或者是繳費年限越長,對應的養老金也就越高。

相關推薦

-

魅蓝回归后首款新品定名为“魅蓝 Blus” 你怎么看?

魅蓝回归后首款新品定名为“魅蓝 Blus” 你怎么看? -

携手金晨、马丽、阿云嘎 抖音上线全新防沉迷提示视

携手金晨、马丽、阿云嘎 抖音上线全新防沉迷提示视 -

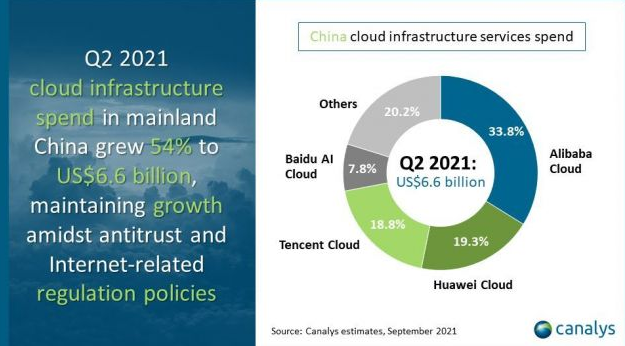

穩居第一陣營!2021年Q2百度成中國第四朵雲

穩居第一陣營!2021年Q2百度成中國第四朵雲 -

如約兌現!三星已開始向華碩供應OLED屏幕

如約兌現!三星已開始向華碩供應OLED屏幕 -

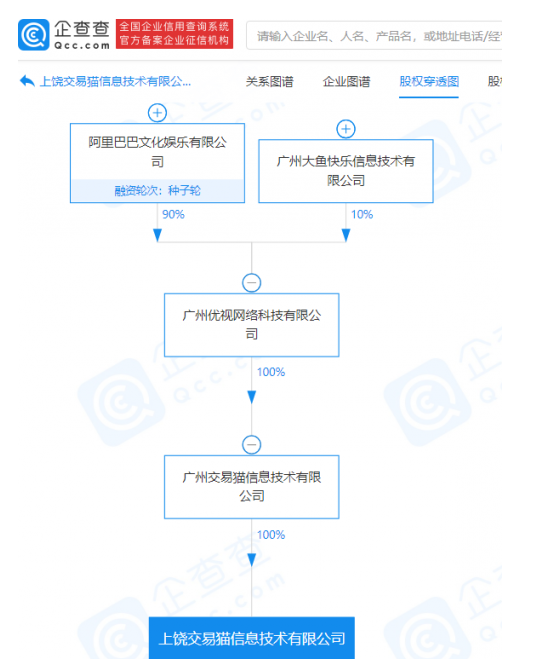

阿里巴巴关联公司成立新公司 法人为曹砚

阿里巴巴关联公司成立新公司 法人为曹砚 -

蔚来打通京津冀都市圈高速换电网络 让出行更方便

蔚来打通京津冀都市圈高速换电网络 让出行更方便 -

格罗方德今年有望提高汽车芯片产量 还要扩大产能

格罗方德今年有望提高汽车芯片产量 还要扩大产能 -

中微公司参股成立创业投资公司 经营范围包含创业投

中微公司参股成立创业投资公司 经营范围包含创业投 -

SK创新股东大会批准剥离电池业务 并上市融资

SK创新股东大会批准剥离电池业务 并上市融资 -

贾跃亭被强制执行4亿元 涉及金融借款合同纠纷

贾跃亭被强制执行4亿元 涉及金融借款合同纠纷 - 厲害了!未來鄭州地鐵可實現無人駕駛全自動化運行